비교 상품 소개

ISPY 상품과 JEPI 상품의 성과를 수익률과 위험도로 비교합니다.

주의: 해외 종목은 야후 파이낸스 데이터를 이용합니다. 야후 파이낸스는 종목에 따라 배당 내역 일부가 누락되어 있을 수 있습니다. 이로 인해, 배당 재투자를 가정하여 비교한 분석 결과는 부정확할 수 있습니다. 참고: 야후 파이낸스 수정 > 주가 오류 (일부 분배/배당 내역 누락으로 인한 부정확한 TR값)

주의: 해외 종목의 주가는 야후 파이낸스 데이터를 이용합니다. 종목이 액면 분할/병합될 경우 배당금이 보정되지 않으면, 배당 재투자 가격(TR; Total Return)이 과대/과소 추정될 수 있습니다. 최근 1 : 3으로 액면 분할한 SCHD의 경우에도, 실제보다 높은 배당 재투자 수익률로 표기되고 있습니다. 다른 사이트를 이용하여 다시 한 번 확인하길 권합니다. 사이트 예: ETF CHECK

주의: 개별 종목의 상장 기간은 다를 수 있습니다. 상장 기간이 짧은 종목을 기준으로 정렬합니다.

지난 성과

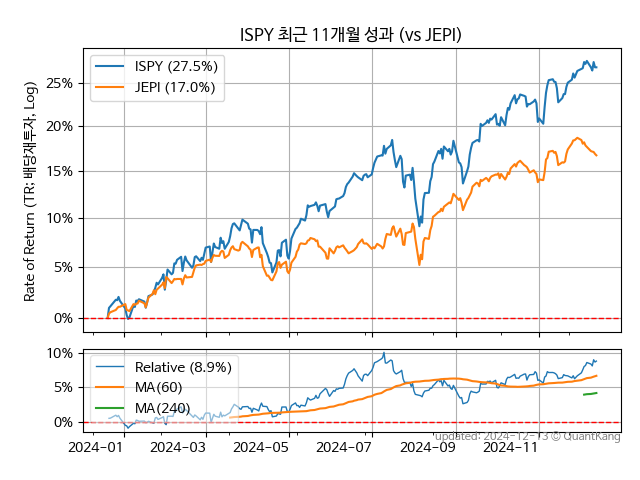

두 상품의 성과를 비교할 수 있는 가장 긴 기간은 최근 2년 3개월입니다. 아래는 이 기간의 성과1를 그래프와 표로 나타낸 것입니다. 그래프 범례에서 괄호안의 퍼센트 수치는 CAGR2입니다. 하단의 보조 그래프는 JEPI 대비 ISPY의 비를 나타냅니다. ISPY의 수익률이 JEPI보다 지속적으로 우세하면 상승하고, 반대의 경우에는 하락합니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

|---|---|---|---|---|---|

| ISPY | 14.2% | 13.6% | 1.04 | -16.9% | -2.2% |

| JEPI | 9.9% | 10.6% | 0.93 | -13.3% | -1.5% |

성과를 분석하는 전통적인 방법인 수익률과 위험도3를 살펴봅니다.

수익률 지표 (CAGR): ISPY의 CAGR은 14.2%로 JEPI의 9.9%보다 4.3% 높았습니다. (높은 수익률)4

위험도 지표 (표준편차): ISPY의 표준편차는 13.6%로 JEPI의 10.6%보다 3.0% 높았습니다. (높은 위험도)

위험도 지표 (MDD): ISPY의 16.9%의 MDD는 JEPI의 13.3%보다 3.6% 높았습니다. (높은 위험도)

동일 수준 위험 노출을 위한 비중 조절

수익률과 위험도가 다른 상품을 비교하는 방법의 하나는, 둘 중 하나를 동일하게 설정하고, 나머지 하나를 비교하는 것입니다. 여기서는 JEPI의 투자 비중5을 조절하여 ISPY의 위험도와 유사하게 맞추어 수익률를 비교합니다.

위험도 지표 (표준편차): 표준편차를 동일한 값으로 맞추기 위해서는 10.6% / 13.6% = 128% 비중으로 투자하면 됩니다.6

위험도 지표 (MDD): MDD를 동일한 값으로 맞추기 위해서는 13.3% / 16.9% = 127% 비중으로 투자하면 됩니다.

동일 수준 위험하에서의 추정 성과

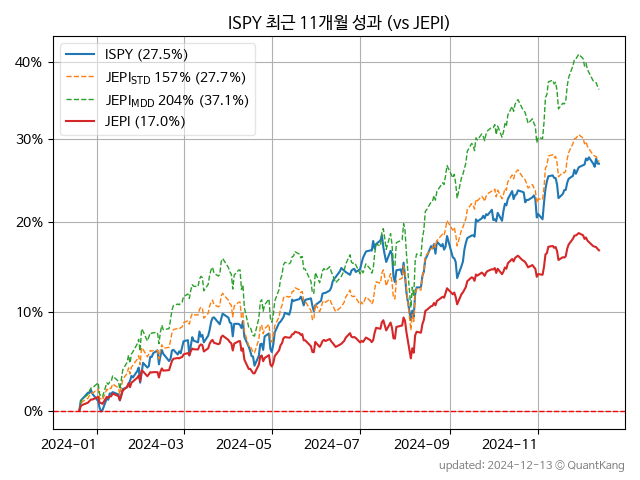

아래는 비중을 조절한 경우를 추가하여, 그래프와 표에 성과를 기록한 것입니다. JEPISTD는 표준편차를 맞춘7 경우이고, JEPIMDD는 MDD를 맞춘 경우입니다. 앞에서와 같이 그래프 범례에서 괄호안의 퍼센트 수치는 CAGR입니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

|---|---|---|---|---|---|

| ISPY | 14.2% | 13.6% | 1.04 | -16.9% | -2.2% |

| JEPI | 9.9% | 10.6% | 0.93 | -13.3% | -1.5% |

| JEPISTD (128%) | 12.6% | 13.6% | 0.93 | -16.8% | -1.9% |

| JEPIMDD (127%) | 12.6% | 13.5% | 0.93 | -16.7% | -1.9% |

각각의 경우를 ISPY의 성과와 비교해 봅니다.

위험도 지표 (표준편차): 128% 투자 비중으로 표준편차를 비슷한 수준으로 맞추면, CAGR은 12.6%로 ISPY의 14.2%보다 -1.5% 낮았습니다. (낮은 수익률)

위험도 지표 (MDD): 127% 투자 비중으로 하여 MDD를 비슷한 수준으로 맞추면, CAGR은 12.6%로 ISPY의 14.2%보다 -1.6% 낮았습니다. (낮은 수익률)

최종 비교

주의 투자 시점과 기간, 그리고 전략에 따라 다른 결과가 나올 수 있습니다. 백테스트 기간이 짧은 경우 통계적 신뢰성이 떨어질 수 있습니다. 미래에도 동일한 경향이 지속된다고 보장할 수 없습니다.

지난 2년 3개월간 거치식으로 투자했다고 가정합니다.

JEPI의 투자 비중을 조절하여 표준편차나 MDD를 동일하게 맞추면, CAGR이 평균 12.6%인 포트폴리오를 만들 수 있습니다. 이 포트폴리오는 ISPY의 14.2%보다 -1.6% 낮았습니다.

ISPY > JEPI

관련 정보

- 커버드콜 ETF 대신 기초 자산으로 현금 흐름을 만들면? (시장 대표 지수편)

- ISPY - ProShares의 초단기 콜옵션 전략 기반 인컴 ETF (넌 누굴 닮았니?)

- [동영상] [현금흐름 U1] JEPI vs SPY - 세금 고려 커버드콜 현금 흐름 (1만 달러 기준)

- [동영상] JEPI/JEPIX (가장 성공한 액티브 커버드콜) + SPY/VIG, DIVO [환율을 고려한 정량적 자산 비교와 분산 투자 효과 분석]

- JEPI (가장 성공한 액티브 커버드콜) + SPY/VIG + 환율 + 예금 분산 투자 (평균-분산 그래프 분석) [자산 배분 시즌 2]

- 유사 종목 성과 비교 목록

참고 도서 오렌지사과의 출간 책 소개와 샘플북 목록

- 왜 위험한 주식에 투자하라는 걸까? - 장기 투자와 분산 투자에 대한 통계학적 시각

- 파이썬으로 그려보는 투자 포트폴리오 분석 - 정량적 투자 분석을 위한 입문서

- 구글 시트로 시작하는 투자 포트폴리오 분석 - 오렌지사과의 불친절한 워크북

-

가능한 경우 배당까지 고려한 주가 데이터를 이용하였습니다. 현재로는 국내 일반 종목의 경우 배당이 고려되어 있지 않으며, 국내 ETF와 해외 종목은 배당이 고려되었습니다. 각종 수수료, 세금 등 부대비용은 고려되지 않았습니다. ↩

-

CAGR(Compound Annual Growth Aate, 연평균 성장률)는 해당 기기 동안의 수익률을 연평균 복리 수익률로 환산한 수치입니다. ↩

-

리스크(risk)로도 번역되는 위험도는 손실 가능성만을 의미하지 않습니다. 해당 수익률을 달성하는데 얼마만큼의 불확실성이 있는지에 대한 지표입니다. 예를 들어 동일한 연 10% 수익률을 기대하는 상품이라도 최고 수익률이 높은 상품은 위험도가 높다고 판단합니다. ↩

-

통계적 분석에 의한 비교가 아닌, 1% 절대값을 기준으로 한 평가입니다. ↩

-

투자 비중은 경우에 따라서는 100% 넘을 수 있습니다. 이는 비교 대상보다 더 나은 투자 상품인 경우에 흔히 발생합니다. 투자 비중은 현금을 일부 보유 또는 차입하는 것을 의미합니다. 이 분석에서는 이러한 현금과 관련한 이자 또는 비용은 감안하지 않았습니다. ↩

-

표에도 나와 있는 샤프 지수(Sharpe Ratio)를 계산하여 비교하는 방법과 동일합니다. 표에서의 샤프 지수는 무위험 수익률을 0%로 가정하였습니다. ↩

-

간단한 수식으로 위험도를 맞추기 위한 비중을 계산했기에, 경우에 따라서는 약간의 차이가 있을 수 있습니다. ↩